Ahora recibirás todas nuestras actualizaciones y noticias directamente en tu bandeja de entrada. ¡No te pierdas ninguna novedad!

Seguridad logística: visibilidad, tecnología y control en tiempo real como ventaja competitiva

Posted on mayo 13th, 2026

En el siguiente artículo publicado en La Nota Económica, Alonso Calceto, gerente de operaciones de Seguridad Atlas y experto en seguridad logística, analiza la importancia de integrar tecnología, monitoreo y trazabilidad en tiempo real para reducir riesgos y fortalecer la continuidad operativa en las cadenas de suministro.

En un entorno donde las cadenas logísticas son dinámicas e interconectadas, los riesgos ya no son sólo físicos. Entre los más frecuentes se encuentran interrupciones en tránsito por eventos de seguridad, sociales o climáticos; intrusión, contaminación o manipulación de carga en centros logísticos; fraude interno o colusión; pérdida de trazabilidad en tiempo real; y ciberataques a sistemas de monitoreo, inventarios o documentación.

El verdadero riesgo está en la falta de visibilidad en tiempo real: una operación que no ve lo que sucede en cada punto de su cadena de valor es una operación vulnerable.

El primer paso es mapear la cadena con enfoque de datos mediante un diagnóstico integral basado en analítica de riesgos: mapa de calor por zonas y rutas, identificación de puntos ciegos operativos, evaluación de tiempos muertos y desviaciones, y revisión de vulnerabilidades digitales. A partir de allí se diseña una arquitectura tecnológica inteligente con sensores, videovigilancia con IA, monitoreo centralizado y analítica predictiva. La tecnología debe responder a un riesgo identificado, no instalarse por tendencia.

Para reducir interrupciones en transporte y almacenaje se recomienda videovigilancia inteligente con IA en centros logísticos (capaz de detectar comportamientos inusuales, intrusión en zonas restringidas, manipulación indebida o permanencias atípicas); analítica predictiva en rutas cruzando datos históricos de incidentes, contexto social y desempeño operativo; centros de monitoreo integrados 24/7 que correlacionen eventos físicos y digitales en tiempo real; y automatización de alertas críticas para acelerar la reacción y reducir la dependencia exclusiva del factor humano.

La integración tecnológica debe realizarse bajo un modelo de arquitectura segura y gobernanza digital: redes segmentadas, encriptación de datos en tránsito y almacenamiento, control de accesos con autenticación robusta, auditoría continua a proveedores tecnológicos y monitoreo de eventos cibernéticos en paralelo al monitoreo físico. La IA debe configurarse bajo parámetros claros sobre acceso, almacenamiento y gestión de incidentes.

En exportaciones, tres prácticas protegen la reputación empresarial: trazabilidad digital de origen a destino con cámaras, registros electrónicos y validación documental automatizada; control inteligente de contenedores con detección de apertura no autorizada y registro audiovisual auditado; e integración de estándares internacionales como BASC, OEA e ISO 28000 soportados por evidencia digital verificable. Hoy los mercados internacionales valoran la capacidad de demostrar control, no solo declararlo.

Como controles mínimos en exportación segura se deben incluir: videovigilancia con analítica en zonas críticas, registro digital de inspección de contenedores, control biométrico de accesos en áreas sensibles, monitoreo en tiempo real de transporte hasta puerto y un centro de control que consolide información física y digital. Una operación segura debe ser auditada en tiempo real, no solo después del incidente.

En síntesis, el sector logístico debe reforzar controles críticos con monitoreo activo, validación de personal y protocolos claros de reacción; integrar videovigilancia con IA y analítica predictiva para anticipar eventos; y unificar seguridad física y ciberseguridad bajo una sola estrategia corporativa. Blindar la logística hoy no es una decisión operativa, es una ventaja competitiva.

En un contexto cada vez más dinámico y expuesto a riesgos físicos y digitales, la seguridad logística se consolida como un elemento clave para garantizar la continuidad operativa, proteger la cadena de suministro y fortalecer la competitividad de las empresas.

Hoy, la seguridad logística no solo permite anticipar incidentes y optimizar la trazabilidad, sino también integrar tecnología, analítica y monitoreo inteligente para reducir vulnerabilidades y mejorar la capacidad de respuesta ante cualquier eventualidad.

Principales riesgos empresariales en Colombia 2026

Posted on mayo 13th, 2026

En 2026, las empresas colombianas enfrentan múltiples riesgos empresariales en un entorno marcado por la incertidumbre, la transformación tecnológica acelerada y presiones económicas tanto internas como globales. A estos factores se suma un elemento determinante: el contexto político-electoral. La convergencia de estos riesgos no solo condiciona la sostenibilidad empresarial, sino que también incide directamente en la estabilidad económica, social e institucional del país. Comprender los principales riesgos empresariales es clave para anticipar escenarios y fortalecer la resiliencia organizacional.

Conoce el ecosistema de protección y seguridad inteligente del Grupo Atlas de Seguridad Integral

Inestabilidad económica y presión fiscal

Uno de los principales desafíos para las empresas en Colombia es la persistente incertidumbre económica, impulsada por factores como el déficit fiscal, la inflación y la volatilidad del tipo de cambio. Las reformas tributarias recientes y la posibilidad de ajustes fiscales generan cautela en la inversión privada. Una menor inversión reduce el crecimiento económico, limita la generación de empleo y debilita la competitividad frente a otros mercados.

Inseguridad y riesgos operativos

El aumento de eventos de inseguridad, bloqueos en vías estratégicas, delitos como el hurto de carga y la presencia de actores ilegales en algunas regiones afectan la continuidad de las operaciones empresariales, especialmente en sectores logísticos, industriales y agrícolas.

Estos riesgos empresariales incrementan los costos operativos, afectan el abastecimiento y generan desconfianza en inversionistas, impactando el desarrollo regional y nacional.

Ciberseguridad y transformación digital

A medida que las empresas avanzan en su digitalización, también aumentan los riesgos asociados a ciberataques, robo de información y fallas en sistemas críticos. Muchas organizaciones aún no cuentan con niveles adecuados de madurez en ciberseguridad. Incidentes masivos pueden afectar sectores clave como el financiero, energético o de salud, comprometiendo la confianza en las instituciones y generando pérdidas económicas significativas.

Inteligencia artificial y riesgos emergentes

El avance de la inteligencia artificial (IA) está transformando las operaciones empresariales, pero también introduce riesgos como decisiones automatizadas sin supervisión, sesgos algorítmicos, uso indebido de datos, fraudes como deepfakes, entre otros. Sin controles, su implementación puede generar errores estratégicos, vulneraciones de información, impactos reputacionales y riesgos legales, agravados por la falta de talento especializado.

Un uso no regulado o poco ético puede afectar la confianza en los mercados, ampliar brechas laborales y generar desafíos regulatorios que impacten la competitividad y la seguridad digital.

Crisis energética y sostenibilidad

Colombia enfrenta desafíos en su matriz energética debido a factores climáticos, retrasos en proyectos energéticos y aumento de la demanda. Esto se traduce en riesgos de racionamiento e incrementos en tarifas. El encarecimiento de la energía reduce la competitividad empresarial, afecta la producción y puede generar tensiones sociales, especialmente en los sectores más vulnerables.

Cambios regulatorios y políticos

Las reformas laborales, pensionales y sectoriales generan incertidumbre en el entorno empresarial. Las decisiones políticas pueden modificar rápidamente las condiciones del mercado. La falta de claridad regulatoria frena la inversión extranjera y local, afectando el crecimiento económico y la confianza en el entorno institucional.

Disrupciones en la cadena de suministro

Las cadenas de suministro siguen siendo vulnerables a eventos globales como conflictos internacionales, cambios en costos logísticos y dependencia de insumos importados. Las interrupciones en el abastecimiento afectan la producción, elevan los precios y presionan la inflación, impactando tanto a empresas como a consumidores.

Cambio climático y riesgos ambientales

Fenómenos como sequías, inundaciones y deslizamientos afectan la infraestructura, la producción agrícola y la operación empresarial en distintas regiones del país. Los eventos climáticos extremos generan pérdidas económicas, afectan la seguridad alimentaria y aumentan el gasto público en atención de emergencias.

Disminución del consumo y capacidad de ahorro

Los hogares colombianos enfrentan una menor capacidad de ahorro y consumo debido a la presión inflacionaria y el costo de vida. Esto impacta directamente la demanda de bienes y servicios. Una reducción en el consumo desacelera la economía, afecta los ingresos empresariales y limita la expansión de los negocios.

Talento humano y transformación laboral

La escasez de talento especializado en áreas digitales, tecnológicas y estratégicas representa un desafío para las empresas. A esto se suma la adaptación a nuevas dinámicas laborales como el trabajo híbrido. La falta de talento limita la innovación y la productividad, reduciendo la capacidad del país para competir en mercados globales.

Reputación y confianza empresarial

En la era digital, la reputación corporativa puede verse afectada rápidamente por crisis de comunicación, malas prácticas o falta de transparencia. La pérdida de confianza en empresas o sectores puede afectar el consumo, la inversión y la percepción internacional del país.

Energía en Colombia: transición renovable y retos 2030

Posted on octubre 30th, 2025

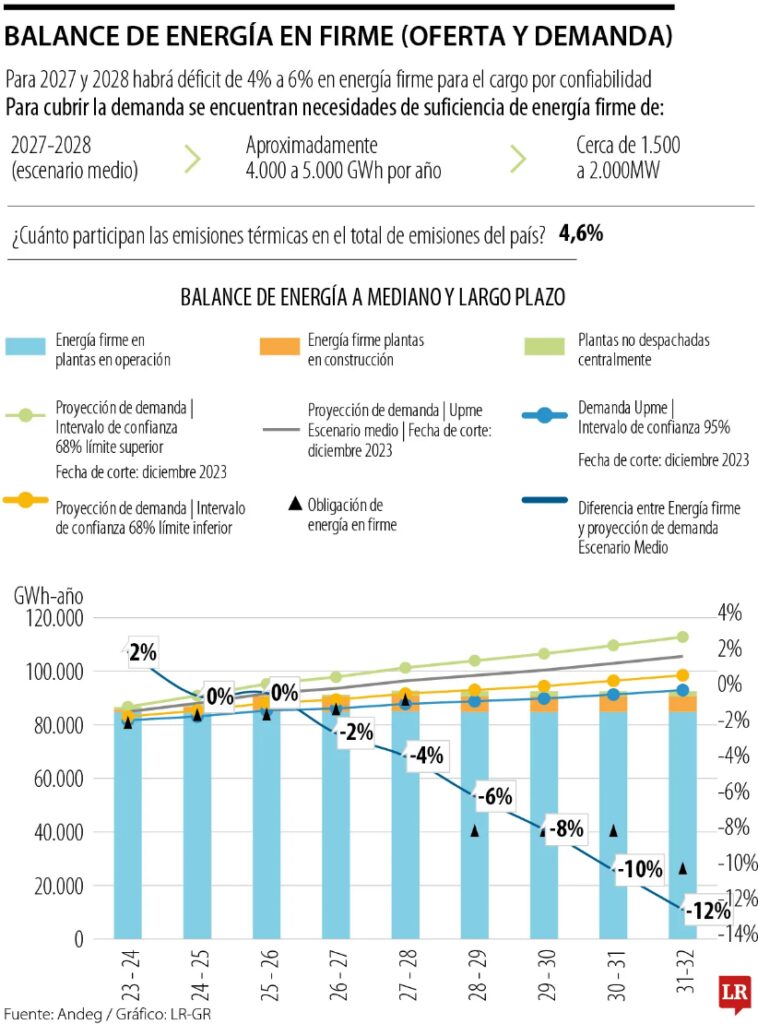

El sector energético de Colombia atraviesa un momento decisivo. Por un lado, ha logrado avances significativos en la diversificación de su matriz eléctrica; por otro, enfrenta señales de alerta por la estrechez entre oferta y demanda, lo que genera preocupación sobre la seguridad del suministro de energía en el corto plazo.

Directivos y expertos coinciden en que el país avanza en la incorporación de energías renovables, aunque aún debe superar retos técnicos, sociales y regulatorios para garantizar un sistema energético confiable y sostenible.

Una matriz energética en transformación

Históricamente, la matriz energética colombiana ha estado dominada por fuentes hidráulicas, lo cual ha permitido una generación eléctrica con bajas emisiones. De esta manera, en 2023, la capacidad instalada total rondaba los 20 GW, de los cuales 66 % provenía de centrales hidroeléctricas, mientras que las plantas termoeléctricas a gas y carbón aportaban cerca de 6 GW, cumpliendo una función de respaldo.

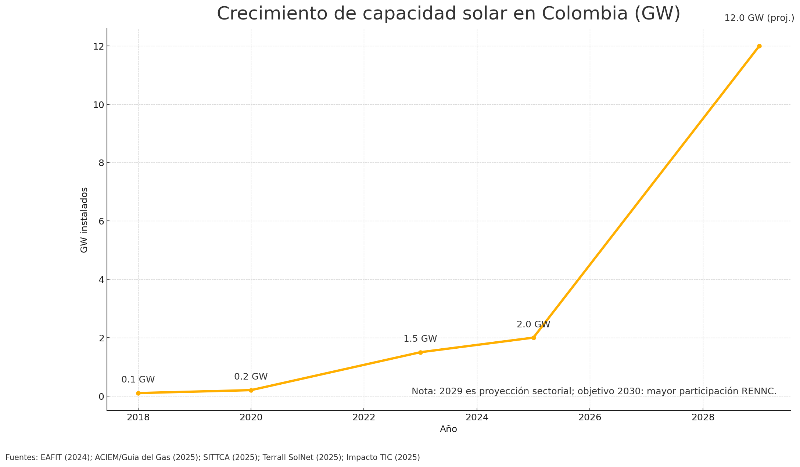

Sin embargo, en los últimos años, la energía solar y eólica han ganado protagonismo. Aunque en 2023 representaban solo el 5,8 % de la generación eléctrica, su crecimiento ha sido acelerado.

Como resultado de esta dinámica, en 2025 la capacidad solar instalada supera los 2 GW —alrededor del 10 % del consumo eléctrico al mediodía—, gracias a la expansión de granjas solares, proyectos eólicos y programas de autogeneración distribuida, como paneles solares en techos industriales o comunitarios.

En consecuencia, estas iniciativas no solo diversifican la matriz, sino que también fortalecen la seguridad energética y promueven la inclusión territorial. Un ejemplo concreto es la Misión Transmisión, una estrategia gubernamental que amplía la red eléctrica para integrar fuentes renovables y llevar energía a regiones históricamente rezagadas, como Chocó y Nariño.

Riesgos y señales de alerta

A pesar de los avances, organismos técnicos han advertido sobre una creciente vulnerabilidad del sistema energético.

Según la Asociación Colombiana de Ingenieros (ACIEM), el país enfrenta un equilibrio frágil entre oferta y demanda, con posibilidad de déficits de energía y gas natural en el corto plazo. De mantenerse esta tendencia, podrían presentarse racionamientos regionales o nacionales, algo que no ocurre desde la crisis de 1992.

Fuente: Tomado de Diario La República.

Los principales factores de riesgo identificados son:

- Capacidad ajustada y retrasos en expansión: las reservas de generación firme son limitadas frente al aumento de la demanda. La entrada en operación de nuevos proyectos eléctricos y líneas de transmisión ha sufrido retrasos significativos.

- Barreras ambientales y sociales: los procesos de licenciamiento y las consultas previas con comunidades han demorado proyectos clave, generando incertidumbre e incluso el retiro de inversión privada.

- Incertidumbre en el suministro de gas: las reservas nacionales disminuyen y los nuevos hallazgos costa afuera no estarán disponibles antes de 2030. Además, las plantas de regasificación para importar gas avanzan lentamente, comprometiendo la cobertura futura para los sectores domiciliario e industrial.

Ante este panorama, ACIEM recomienda usar todas las fuentes energéticas disponibles de forma estratégica, combinando confiabilidad y sostenibilidad para evitar desabastecimientos.

Transición energética y visión hacia 2030

Colombia ha asumido metas ambiciosas en materia energética y climática. En este contexto, el Gobierno nacional impulsa una Transición Energética Justa, orientada a reducir en un 51 % las emisiones de gases de efecto invernadero para 2030 y alcanzar la carbono-neutralidad en 2050.

En cuanto al ámbito eléctrico, el objetivo es diversificar la matriz, reducir la dependencia de los combustibles fósiles e incrementar la participación de las energías renovables no convencionales (ERNC). De hecho, la meta oficial apunta a que cerca del 23 % de la capacidad eléctrica provenga de estas fuentes para 2030, en contraste con el menos del 6 % observado en 2023.

Sin embargo, según un análisis de Dapper, al ritmo actual Colombia tardaría 28 años en alcanzar esa meta, lo que evidencia la necesidad de acelerar la ejecución y destrabar proyectos pendientes.

A pesar de este panorama, las proyecciones del sector son optimistas: si se logran superar los cuellos de botella, la capacidad solar podría superar los 12 GW hacia 2029, junto con una fuerte expansión eólica, especialmente en La Guajira.

Actualmente, existen 166 proyectos solares y eólicos listos para construcción, pero permanecen detenidos por trámites y permisos administrativos. Su puesta en marcha significaría miles de megavatios adicionales para el sistema.

Política, innovación y talento: pilares del cambio

Para dinamizar la transición energética, el Gobierno y los reguladores han adoptado medidas, entre ellas la Resolución CREG 075 de 2023, que flexibiliza la contratación de energía y promueve la participación de comunidades y privados. Asimismo, se retomaron las subastas de largo plazo, con el fin de ofrecer certidumbre a los inversionistas.

Innovación y conocimiento como motor

Por otro lado, la innovación tecnológica y la formación de talento humano es un pilar esencial. En este sentido, la alianza Energética 2030 (2018–2023), con una inversión cercana a 37 mil millones de pesos cofinanciada por Minciencias, vinculó a más de 300 investigadores de ocho universidades y empresas del sector. Gracias a este esfuerzo, el programa desarrolló once proyectos de alto impacto en energías renovables, almacenamiento, redes inteligentes y movilidad sostenible, cuyos resultados sirven hoy como insumo para la hoja de ruta de la transición energética nacional.

De igual manera, el desarrollo de capital humano especializado —desde técnicos en mantenimiento solar hasta ingenieros en hidrógeno verde— será determinante para materializar la transición, ya que permitirá asegurar que la innovación se traduzca en capacidades locales y empleo sostenible.

En definitiva, el futuro energético de Colombia depende de su capacidad para acelerar la ejecución de proyectos renovables, fortalecer la infraestructura y garantizar seguridad de suministro sin comprometer la sostenibilidad. Si el país logra destrabar inversiones y consolidar un entorno regulatorio estable, entonces podrá convertir la transición energética en una palanca de crecimiento económico, inclusión social y competitividad hacia 2030.

Fuentes

Defelipe, S. (13 de febrero de 2025). Más del 10% del consumo energético en Colombia es solar. Impacto TIC. https://impactotic.co/micrositios-tic/impacto-eco/transicion-energetica-en-colombia-impacto-y-perspectivas/

El futuro energético de Colombia: Impulso sostenible con energías renovables. (29 de mayo de 2025). SITTCA. https://sittca.com.co/el-futuro-energetico-de-colombia-impulso-sostenible-con-energias-renovables/

Energía solar en Colombia: Panorama actual y proyección al 2030. (2025, 5 de mayo). Terrall SolNet. https://terrallsolnet.com/energia-solar-colombia-2030/

Frente a estrechez energética, se deben utilizar todas las fuentes disponibles”: ACIEM. (1 de agosto de 2025). Guía del Gas. https://guiadelgas.com/frente-a-estrechez-energetica-se-deben-utilizar-todas-las-fuentes-disponibles-aciem/

Restrepo, J. D. (2024). Energética 2030, en busca de futuro. Revista Descubre y Crea, 57(178). https://publicaciones.eafit.edu.co/index.php/revista-universidad-eafit/article/view/7931

Rincón Munar, N., & Nieto, J. D. (2024). Hacia una sociedad movida por el sol y el viento: Los retos y avances de la transición energética justa para la superación de las brechas energéticas. Planeación & Desarrollo. Departamento Nacional de Planeación. https://www.dnp.gov.co/publicaciones/Planeacion/Paginas/transicion-energetica.aspxRopero, S. (26 de diciembre de 2024). Energía renovable en Colombia: Resolver el lema energético. Departamento Nacional de Planeación. https://www.dnp.gov.co/publicaciones/Planeacion/Paginas/energia-renovable-en-colombia-resolver-el-trilema-energetico.aspx

Desempleo en Colombia: evolución, bienestar y retos 2030

Posted on octubre 30th, 2025

A lo largo de los últimos 25 años, los picos de desempleo en Colombia han coincidido con periodos de crisis económicas. A comienzos de los 2000, la recesión interna y la crisis financiera elevaron la tasa por encima del 15 %. Años después, la crisis global de 2008–2009 tuvo un impacto más moderado, pero fue la crisis del COVID-19 la que provocó un desajuste sin precedentes: sectores enteros se paralizaron y el desempleo superó el 20 %.

Causas de los altos y bajos en la tasa de desempleo en Colombia

Más allá de los choques coyunturales, persisten causas estructurales que han mantenido la tasa en niveles altos: brechas educativas, informalidad y escasa experiencia laboral, entre otras.

Por el contrario, las caídas del desempleo han coincidido con periodos de expansión económica y reformas laborales. Durante la bonanza de los commodities y la llegada de inversión extranjera en los años 2000, se generaron miles de empleos formales.

Asimismo, políticas como la Ley 789 de 2002 —que flexibilizó ciertos costos laborales— buscaron estimular la contratación.

Más recientemente, la recuperación pos pandemia, apoyada en políticas públicas de estímulo al empleo, ha impulsado una mejoría sostenida.

A mediados de 2025, el desempleo alcanzó mínimos históricos, con registros del 8,8 % en abril y julio, las cifras más bajas para esos meses desde al menos 2001.

Sin embargo, algunos analistas advierten que parte de esta reducción tiene un componente estadístico: la tasa global de participación cayó de 64,5 % a 63,9 % en el último año. Es decir, hay menos personas buscando empleo activamente.

Factores como la migración, el desánimo o la dedicación a labores del hogar explican que miles hayan salido del mercado laboral. Si estos “desalentados” se contabilizaran como desempleados, la tasa real se ubicaría cerca del 10 %, no del 8,6 %.

En otras palabras, la mejora en las cifras oficiales no refleja del todo la realidad de un mercado laboral que aún enfrenta importantes desafíos.

Tener empleo no es sinónimo de bienestar: la calidad laboral bajo la lupa

Una baja tasa de desempleo no garantiza por sí misma bienestar social. “Estar ocupado no siempre equivale a bienestar”, coinciden expertos, al señalar la persistente precariedad del empleo en Colombia.

Hoy, más del 56 % de los trabajadores se desempeña en la informalidad. Incluso entre los nuevos empleos creados tras la pandemia, cerca del 74 % corresponde a trabajos informales o por cuenta propia. Esto implica que millones de colombianos laboran sin estabilidad, seguridad social o ingresos dignos.

El subempleo es otro síntoma crítico: muchos trabajadores desearían emplearse en ocupaciones acordes con su formación o trabajar más horas. Además, cerca del 40 % de los ocupados son independientes, lo que evidencia la limitada capacidad del país para generar empleo formal y de calidad.

Estas condiciones precarias se traducen en salarios bajos, falta de ahorro pensional y mínima cobertura de protección social, limitando el impacto positivo de estar empleado. Así, aunque la reducción del desempleo es una señal alentadora, se mantiene una “falsa sensación de bienestar” si el empleo que se crea no mejora las condiciones de vida.

Reducir el desempleo debe ir de la mano con aumentar la formalización, garantizar salarios dignos y ampliar la cobertura de beneficios laborales. Solo así el trabajo podrá ser verdaderamente un vehículo de bienestar social.

Desafíos 2030: empleabilidad, IA y nuevas habilidades

De cara a 2030, el país enfrenta un escenario de transformación laboral acelerada por los avances tecnológicos y los cambios demográficos.

La irrupción de la Inteligencia Artificial (IA) y la automatización representa tanto un riesgo como una oportunidad.

Por un lado, la sustitución de tareas repetitivas podría desplazar empleos en sectores manufactureros, financieros y administrativos; por otro, surgirán nuevas ocupaciones en tecnología, análisis de datos, economía digital y sostenibilidad.

Se estima que cerca del 39 % de las habilidades laborales actuales cambiarán antes de 2030, lo que exige trabajadores más capacitados y con formación continua.

Invertir en competencias digitales, programación, análisis de datos y habilidades STEM (ciencia, tecnología, ingeniería y matemáticas) será clave para fortalecer la empleabilidad. Asimismo, las habilidades blandas —como la creatividad, la comunicación efectiva y la adaptabilidad— cobrarán un valor diferencial frente a los avances de la IA.

En este contexto, la colaboración entre gobierno, empresas y academia será determinante. Las políticas públicas deben priorizar la capacitación masiva de trabajadores en riesgo de obsolescencia y fortalecer la educación técnica y superior alineada con las necesidades del mercado. A su vez, las empresas deben invertir en la reconversión laboral de sus equipos, promoviendo programas de aprendizaje continuo y adopción tecnológica.

Solo con una estrategia integral se podrán mitigar los efectos negativos de la automatización y aprovechar el potencial de productividad que ofrecen las nuevas tecnologías.

Colombia ha logrado reducir el desempleo a mínimos históricos en 2025, pero el verdadero desafío está en sostener ese avance con empleos de calidad y preparar al talento humano para los trabajos del futuro. Construir un mercado laboral más inclusivo, dinámico y adaptable, donde el empleo sea sinónimo real de bienestar, es la meta que el país debe trazarse rumbo a 2030.

Fuentes

Alguero, M. (30 de septiembre de 2025). Detrás del 8,6%, la cifra más baja de desempleo en Colombia, hay un dato extraño y mucho desaliento. El Colombiano. https://www.elcolombiano.com/negocios/razones-desaliento-detras-desemplo-y-empleo-colombia-2025-JJ29574940

Departamento Administrativo Nacional de Estadística (2025). Boletín técnico: Mercado laboral – agosto 2025. DANE. https://www.dane.gov.co/index.php/en/statistics-by-topic/labor-market/employment-and-unemployment

Pianeta, T. (1 de septiembre de 2025). Colombia alcanza la tasa de desempleo más baja del siglo. Señal Colombia. https://www.senalcolombia.tv/colombia-tasa-desempleo-mas-bajo-en-el-siglo

Tamayo, M. (2025, 3 de abril). Desempleo en Colombia: proyecciones 2025. Blog de Alegra. https://blog.alegra.com/colombia/desempleo-en-colombia/

Trading Economics (2025). Tasa de desempleo en Colombia (2001–2025). https://es.tradingeconomics.com/colombia/unemployment-rate

Villamizar, A. (27 de julio de 2025). ¡Pilas! Revelan la lista de empleos que la IA desplazará en los próximos 5 años. El Colombiano. https://www.elcolombiano.com/negocios/contaduria-y-mas-empleos-que-la-ia-acabaria-a-2030-DL28323624

Colombia frente al 2026: señales de recuperación en medio de un riesgo fiscal elevado

Posted on octubre 30th, 2025

La economía colombiana cerrará el año 2025 con un crecimiento moderado pero estable, en un contexto de persistentes desequilibrios fiscales y retos estructurales que definirán el rumbo económico en 2026.

Balance 2025

Todo indica que el Producto Interno Bruto (PIB) de Colombia crecerá un 2,5 %, ligeramente por debajo del promedio histórico del 3 %, impulsado principalmente por la demanda interna.

La inflación, aunque descendió hasta bordear el 5 % anual, continúa por encima de la meta del 3 % del Banco de la República.

Asimismo, el déficit fiscal se mantiene elevado —cerca del 7 % del PIB— y la deuda pública sigue en aumento, lo que representa un riesgo para la estabilidad macroeconómica.

De cara a 2026, los analistas proyectan una leve aceleración del crecimiento (entre 2,7 % y 3,0 %) y una reducción gradual de la inflación. Sin embargo, el cumplimiento de estas proyecciones dependerá de la capacidad del país para corregir sus desequilibrios fiscales, estimular la inversión y preservar la confianza en un contexto político y global retador.

Crecimiento moderado de la economía colombiana en 2025

La economía colombiana en 2025 ha consolidado una expansión modesta pero positiva, luego de la fuerte recuperación post-pandemia de años previos. Según las proyecciones de BBVA Research, el PIB nacional aumentaría 2,5 % en 2025, ritmo cercano al estimado por otras entidades (el Banco de la República pronosticaba ~2,8 %).

Si bien este crecimiento se mantiene por debajo del potencial estimado del 3 %, superó ligeramente las expectativas iniciales y estuvo impulsado principalmente por el consumo de los hogares. De hecho, el gasto de las familias siguió siendo el motor principal de la actividad, sostenido en parte por la desaceleración de los precios y el ingreso de remesas en niveles récord que mejoraron el poder adquisitivo.

Servicios en alza y sectores productivos rezagados

Sectores orientados al consumo, especialmente los servicios (como comercio, transporte, entretenimiento), mostraron un desempeño dinámico y aportaron de forma notable al crecimiento. En contraste, actividades como la industria manufacturera y la agricultura avanzaron con mayor lentitud y la minería petrolera se mantuvo débil.

La inversión fija mostró un comportamiento mixto. Por un lado, la inversión en maquinaria y equipo registró una leve recuperación, dejando de ser un factor de freno para el PIB; por otro, la construcción —tanto residencial como no residencial— permaneció rezagada, reflejando la compleja situación que atraviesa el sector.

Desempeño desigual entre sectores y comercio exterior débil

En el primer semestre de 2025 el desempeño de la economía colombiana fue heterogéneo. Las ventas de vehículos nuevos aumentaron un 23 %, reflejando una mayor confianza del consumidor. En contraste, la producción petrolera descendió un 4 % y la actividad constructora se contrajo más del 7 %, mostrando la fragilidad de sectores clave. Además, las exportaciones de bienes apenas crecieron un 2 % en la primera mitad del año, lo que evidencia un entorno externo débil y una recuperación interna todavía desigual.

En resumen, el desempeño de la economía colombiana 2025 se ha distinguido por un crecimiento moderado pero sostenido, apoyado en la resiliencia de la demanda interna y en nichos específicos del consumo. No obstante, la debilidad de varios sectores productivos limitó el ritmo de expansión, manteniéndolo por debajo del promedio histórico del 3 %.

Descenso de la inflación y prudencia en la política monetaria

El Índice de Precios al Consumidor (IPC) se ha ubicado en torno al 5 % interanual, su nivel más bajo desde 2021, tras los picos inflacionarios registrados entre 2022 y 2023. Esta moderación refleja los efectos de la política monetaria restrictiva y la disminución de los choques externos.

Aun así, rubros como alimentos, servicios públicos, transporte y educación continúan ejerciendo presión sobre los precios, lo que ha limitado una reducción más marcada en la inflación.

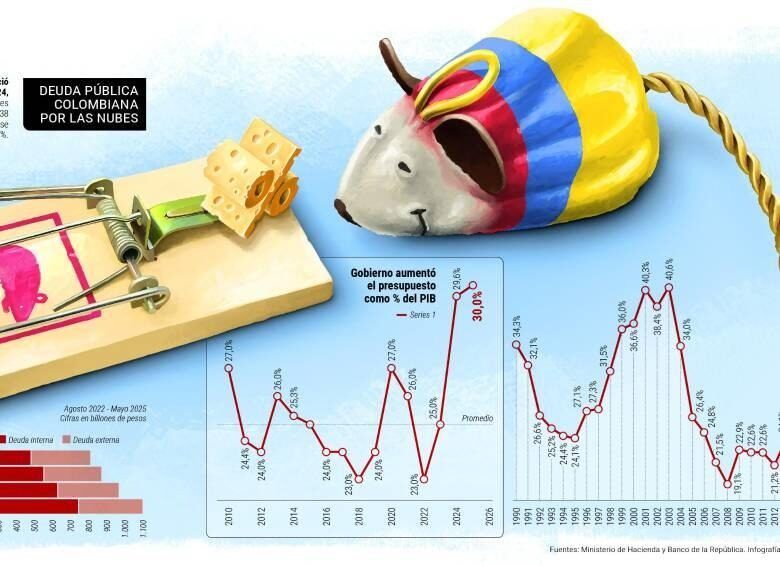

Déficit fiscal y deuda: principal foco de preocupación

A diferencia del comportamiento de los indicadores reales, el frente fiscal se ha consolidado como la principal fuente de preocupación en la economía colombiana 2025. El país enfrenta un período de alto déficit y creciente endeudamiento, resultado del aumento sostenido del gasto público y de ingresos insuficientes en los últimos años.

Tras los esfuerzos de consolidación fiscal emprendidos entre 2021 y 2022, el déficit del Gobierno volvió a ampliarse de manera significativa. En 2024 se situó alrededor del 7,1 % del PIB, uno de los niveles más altos en décadas, solo superado por los registrados durante la crisis de 1999 y la pandemia de 2020.

Gasto público al alza

Para 2025, las autoridades mantuvieron un déficit cercano al 7 % del PIB, amparadas en la activación de la “cláusula de escape” de la regla fiscal. El gasto del Gobierno nacional ha aumentado con fuerza, pasando de representar cerca del 18,7 % del PIB en 2019 a 23,2 % en 2024, impulsado principalmente por mayores desembolsos en subsidios (como el Fondo de Estabilización de Precios de los Combustibles –FEPC–), salud, programas sociales e intereses de la deuda.

El mayor esfuerzo de recaudo no logró compensar la expansión del gasto, llevando nuevamente el déficit primario a terreno negativo (alrededor de –2,4 % del PIB en 2024).

Advertencias del CARF

Con este panorama, Colombia inició 2025 con un riesgo fiscal elevado. En junio, el Comité Autónomo de la Regla Fiscal (CARF) advirtió que aplazar el ajuste podría aumentar las primas de riesgo, presionar el tipo de cambio y la inflación, y, en última instancia, afectar el bienestar económico. De hecho, el organismo emitió un concepto desfavorable a la extensión de la cláusula de escape, al considerar insuficientes las justificaciones del Gobierno para desviarse de la senda de consolidación establecida por la ley.

Descripción: Deuda pública colombiana por las nubes. Fecha de evento: 21/06/2025. Fuente: Banco de la República y MinHacienda. Gráfico: Departamento de Infografía, Ricardo Ramírez Pérez.

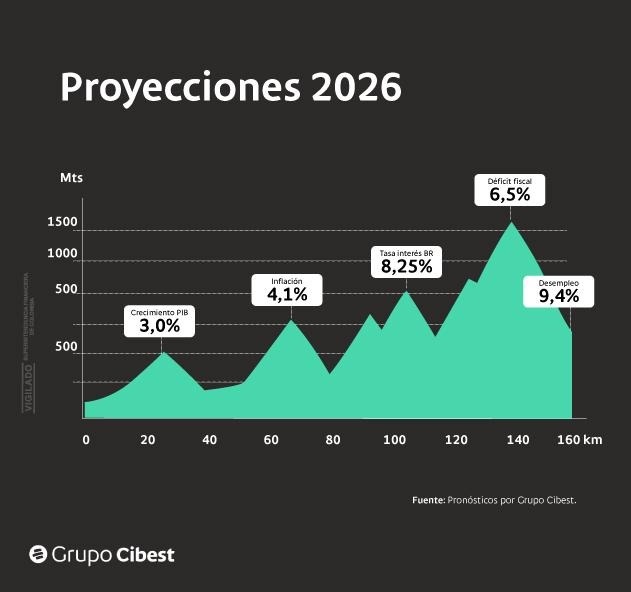

Proyecciones 2026: leve recuperación

El consenso de los analistas anticipa un crecimiento económico entre 2,7 % y 3,0 % para 2026, impulsado principalmente por una mayor participación de la inversión en la actividad productiva.

El consumo privado seguirá siendo el principal motor de la economía colombiana, sostenido por la mejora en el ingreso real de los hogares, la moderación de la inflación y unas condiciones crediticias más favorables.

Si las tasas de interés continúan descendiendo y se reactivan los proyectos de infraestructura, el sector de la construcción podría iniciar una recuperación gradual, en especial en el segmento de vivienda.

Optimismo moderado entre los analistas

De acuerdo con las proyecciones, BBVA Research estima un crecimiento del 2,7 %, mientras que el equipo económico de Bancolombia prevé una expansión del 3,0 %, reflejando un optimismo moderado sobre el repunte de la demanda interna.

A diferencia de 2025, se espera que en 2026 la inversión fija tenga un papel más relevante, impulsada por la ejecución de proyectos de infraestructura pública y la reactivación del sector constructor tras su pronunciada contracción. Hacia finales del año, la vivienda podría mostrar señales más claras de recuperación si las tasas de interés se estabilizan en niveles bajos y se reactivan los incentivos al sector.

Asimismo, actividades como el comercio, la agroindustria y el entretenimiento, que han liderado la reactivación reciente, mantendrán su dinamismo, contribuyendo al fortalecimiento del mercado interno y a la consolidación de una recuperación paulatina, aunque frágil.

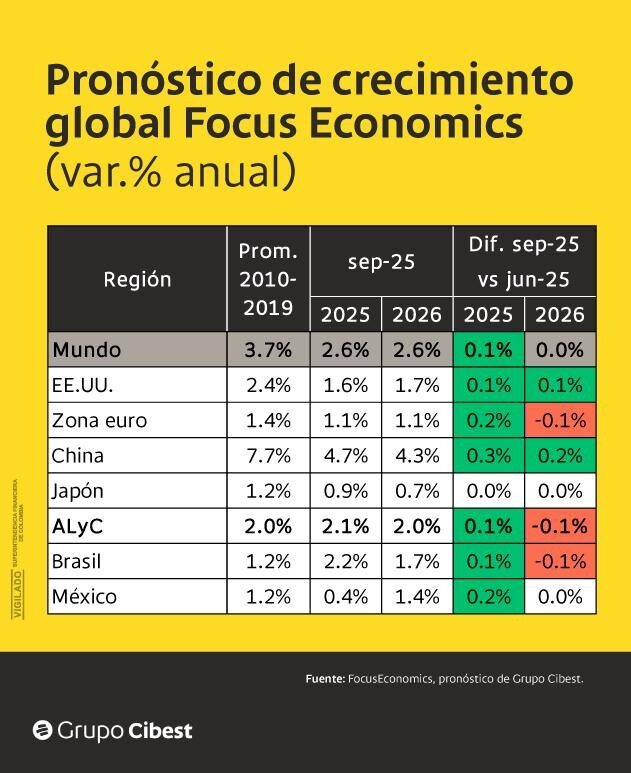

Entorno internacional

En el plano internacional, el escenario previsto para 2026 sería relativamente similar al de 2025: sin grandes impulsos externos, pero con un mayor grado de estabilidad en los principales mercados.

A nivel global, se proyecta un crecimiento cercano al 2,6 %, según estimaciones de organismos como el Fondo Monetario Internacional (FMI). Estados Unidos experimentaría una ligera desaceleración, seguida de una moderada recuperación en 2026, mientras que la zona euro y China registrarían expansiones modestas, en un contexto de demanda global aún contenida.

En América Latina, el panorama continuará condicionado por la menor demanda proveniente de China y por un intenso ciclo electoral regional, factores que podrían restringir la atracción de inversión y moderar el dinamismo comercial.

No obstante, persisten riesgos globales que podrían alterar las proyecciones: una posible recesión en Estados Unidos, el recrudecimiento de tensiones geopolíticas o fluctuaciones pronunciadas en los precios de los commodities —como el petróleo o el café—. Ante este entorno incierto, las autoridades colombianas deberán mantener una postura prudente y con márgenes de maniobra suficientes para responder a factores externos adversos.

Credibilidad e inversión extranjera

Uno de los principales desafíos para Colombia será restablecer la confianza de los inversionistas y garantizar un entorno de estabilidad jurídica y previsibilidad económica.

El 2026 será un año electoral —con comicios presidenciales y legislativos—, lo que históricamente incrementa la incertidumbre en el clima de negocios y puede retrasar decisiones de inversión.

En este contexto, el exministro de Hacienda José Manuel Restrepo advirtió que el Proyecto de Presupuesto General para 2026 presenta un faltante superior a $55 billones, equivalente a cerca del 10 % del presupuesto nacional, reflejo de un gasto expansivo sin fuentes de ingreso suficientes.

Restrepo también cuestionó la reforma tributaria, señalando su falta de rigor técnico y el mayor peso impositivo sobre las empresas, lo que —según explicó— encarece el capital y desincentiva la inversión privada. En su opinión, la prioridad debería centrarse en reactivar la economía colombiana y fortalecer la confianza, recordando que “la mejor reforma fiscal es crecer”.

A paso lento

En definitiva, las perspectivas para 2026 apuntan a una economía colombiana con una leve aceleración, sostenida por la resiliencia del consumo interno y una inflación más controlada. Sin embargo, su consolidación dependerá de la capacidad del país para enfrentar los desequilibrios estructurales que aún persisten.

Necesidad de un ajuste fiscal creíble

Colombia necesita un ajuste fiscal creíble que garantice la sostenibilidad de la deuda y recupere margen de maniobra presupuestal, acompañado de reformas en materia tributaria, de gasto y de productividad. A mediano plazo, fortalecer la productividad, la formalización laboral y la seguridad será esencial para atraer inversión y sostener el crecimiento.

El gobierno que asuma después de las elecciones de 2026 tendrá el desafío de construir consensos que permitan reducir la presión fiscal y restablecer la disciplina macroeconómica. Si se logra restaurar la confianza y preservar la estabilidad, el país podría iniciar una etapa de consolidación económica.

De lo contrario, la inacción frente a los desequilibrios podría traducirse en menor crecimiento, mayores costos de financiamiento y una vulnerabilidad creciente ante choques externos.

La reactivación de la economía colombiana será un proceso gradual, más que un impulso transitorio. Su éxito dependerá de la coordinación efectiva entre las políticas fiscal, monetaria y productiva, en línea con lo planteado por diversos centros de análisis.

En 2026, Colombia jugará una carta decisiva: consolidar un crecimiento sostenible y equilibrado, o ceder terreno ante los desequilibrios acumulados.

Fuentes

BBVA Research. (24 de septiembre de 2025). La economía de Colombia crecerá 2,5% en 2025, con grandes retos fiscales. BBVA.com. https://www.bbva.com/es/co/economia-y-finanzas/bbva-research-la-economia-de-colombia-crecera-25-en-2025-con-grandes-retos-fiscales/

Clavijo Muñoz, L., Mojica Agudelo, J. L., González Rodríguez, M. P., Bernal Rojas, M., Salgado Ortegón, L. D., & Guáqueta Sterling, V. (30 de septiembre de 2025). Perspectivas económicas para Colombia y el mundo en 2026. Capital Inteligente – Grupo Bancolombia. www.bancolombia.com/empresas/capital-inteligente/actualidad-economica-sectorial/perspectivas-economicas-2026

Alguero, M. O. (1 de julio de 2025). Así va la economía en Colombia al cierre del primer semestre de 2025. El Colombiano. https://www.elcolombiano.com/negocios/como-va-economia-colombia-cierre-primer-semestre-2025-JM27905095

Redacción Semana. (12 de septiembre de 2025). Perspectivas 2026: el reto de recuperar inversión y confianza en una economía en tensión. Semana (Foros Semana & Fiduciaria Bogotá). Revista Semana. https://www.semana.com/foros-semana/articulo/perspectivas-2026-el-reto-de-recuperar-inversion-y-confianza-en-una-economia-en-tension/202547/

Educación en riesgo: cuando la violencia amenaza el derecho a aprender

Posted on octubre 6th, 2025

Lo que antes representaba un espacio de conocimiento, protección y desarrollo, hoy enfrenta amenazas que vulneran el derecho a la educación y la seguridad de miles de niños y docentes. Solo en el primer semestre de 2025, más de 1.400 sedes educativas fueron catalogadas como escuelas en riesgo debido al recrudecimiento del conflicto armado.

En Colombia, la educación se encuentra en una situación de creciente vulnerabilidad donde la violencia, el desplazamiento y la falta de infraestructura adecuada amenazan la continuidad académica de miles de niños y jóvenes del país, una crisis silenciosa que socava los cimientos de la sociedad.

Un panorama alarmante

El Consejo Noruego para Refugiados (NRC) documentó que cada tres días se registra un ataque a la educación en Colombia (NRC, 2025a). Solo entre enero y junio, se reportaron 523 incidentes en seis departamentos, afectando directamente a 9.436 personas, de las cuales el 93 % fueron niñas, niños y adolescentes (NRC, 2025b).

La tendencia muestra un empeoramiento en comparación con 2024 y los ataques se concentran cada vez más dentro de las escuelas. Mientras que el año pasado el 51 % de los ataques se dieron en instituciones educativas, en 2025 esa cifra subió al 61 % (NRC, 2025b).

Voces desde los territorios

“Durante la jornada escolar, se acerca el grupo armado, se lleva a los niños y profesores durante una hora y allá les indican que el control territorial lo tiene ese grupo armado”, relató un funcionario en el suroccidente del país (NRC, 2025b).

En departamentos como Chocó, los ataques se incrementaron en un 128 % respecto al año anterior, impactando principalmente a comunidades indígenas y afrodescendientes. En Norte de Santander, el aumento fue del 38 %, convirtiéndose en el territorio con más ataques registrados (NRC, 2025b).

Los testimonios reflejan un clima de miedo: estudiantes que dejan de asistir, docentes que evitan denunciar por temor a represalias y familias que sienten que la escuela ha perdido su carácter de espacio seguro.

Consecuencias inmediatas

El 67 % de los ataques obligaron a suspender las clases presenciales. En promedio, los cierres duraron una semana, aunque en algunos casos se prolongaron hasta tres, con impactos graves en el aprendizaje y la salud emocional de los niños (NRC, 2025b).

El uso de minas antipersonales y artefactos explosivos sin detonar en entornos escolares representa otro factor crítico. Más de una decena de incidentes estuvieron directamente asociados con estos artefactos, aumentando el riesgo de lesiones permanentes o muerte (NRC, 2025b).

Educación en riesgo: una respuesta insuficiente

A pesar de los compromisos asumidos por el Estado en la Declaración de Escuelas Seguras, solo el 10 % de los casos recibieron atención efectiva y oportuna en el primer semestre de 2025 (NRC, 2025b). La falta de presencia institucional, el subregistro por miedo a denunciar y la limitada capacidad de respuesta perpetúan la vulnerabilidad de la comunidad educativa.

Las historias de estudiantes que abandonan clases por miedo, de docentes intimidados y de comunidades atrapadas en la confrontación armada exigen un compromiso real del Estado, la cooperación internacional y la sociedad en su conjunto.

El derecho a la educación, consagrado en la Constitución y en tratados internacionales, no puede seguir condicionado por el fuego cruzado. Proteger la educación es proteger el futuro.

Fuentes

El Espectador. (17 de septiembre de 2025). Más de 1.400 sedes educativas en riesgo por conflicto armado en lo que va de 2025. El Espectador. https://www.elespectador.com/educacion/mas-de-1400-sedes-educativas-en-riesgo-por-conflicto-armado-en-lo-que-va-de-2025/

Norwegian Refugee Council (NRC). (2025a, enero). Colombia: un ataque a la educación cada tres días. NRC. https://nrc.org.co/ultimas-noticias/colombia-un-ataque-a-la-educacion-cada-tres-dias/

Norwegian Refugee Council (NRC). (2025b, julio). Reporte semestral de escuelas seguras 2025 (enero–junio 2025). https://www.elespectador.com/educacion/mas-de-1400-sedes-educativas-en-riesgo-por-conflicto-armado-en-lo-que-va-de-2025/

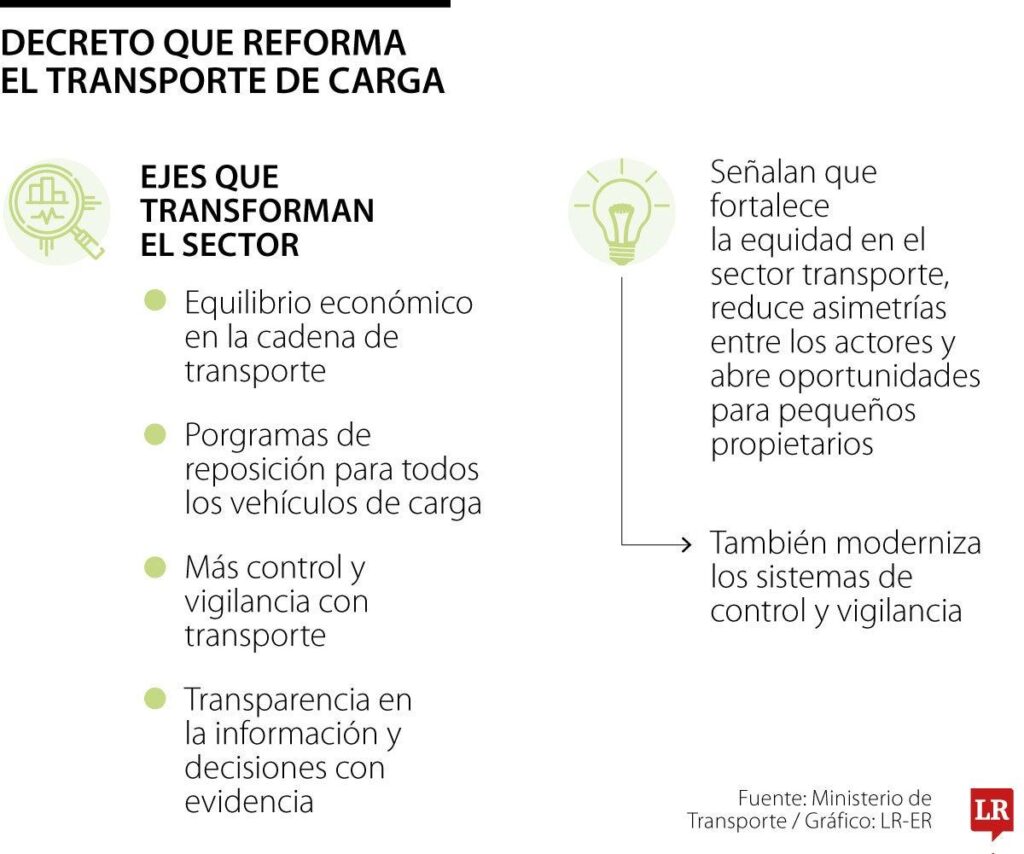

Decreto 1017 de 2025: cambios en el transporte de carga en Colombia

Posted on octubre 6th, 2025

El Gobierno de Colombia expidió el Decreto 1017 de 2025, una reforma que introduce cambios estructurales al régimen del transporte de carga en Colombia.

La medida responde a demandas históricas de transportadores, empresas generadoras de carga y pequeños propietarios de vehículos, con el objetivo de reducir desigualdades, mejorar condiciones laborales, impulsar la formalización y modernizar los sistemas de control.

Antecedentes

El Decreto 1017 de 2025 es el resultado de un amplio proceso de concertación que recogió más de 1.200 aportes de transportadores, generadores y gremios del sector.

La ministra de Transporte, María Fernanda Rojas, afirmó que la norma busca “dignificar la labor de los conductores y propietarios de vehículos de carga” y equilibrar las relaciones económicas dentro de la cadena logística.

1. Equilibrio económico en la cadena logística

- Establecimiento de mínimos obligatorios en salarios, prestaciones sociales, mantenimiento de vehículos, y tiempos de carga y descarga.

- Reducción de los requisitos patrimoniales para que pequeños transportadores puedan constituir empresas formalmente.

- Habilitación para que los vehículos particulares de carga puedan convertirse en vehículos de servicio público.

2. Programas de reposición vehicular ampliados

Por primera vez, incluyeron vehículos livianos de carga y volquetas al fondo de reposición, lo que amplía los beneficios a propietarios que hasta ahora estaban excluidos.

3. Modernización del control y vigilancia con tecnología

- Fortalecimiento del Sistema Integrado de Información para el Transporte de Carga (SICETAC) y del Registro Nacional de Despachos de Carga (RNDC).

- Implementación de supervisión remota de básculas para mayor trazabilidad y transparencia.

4. Transparencia y datos como herramientas de política pública

- Obligación de reporte al RNDC para todas las operaciones de transporte de carga, incluidas las de ganado menor.

- Uso de datos para diseñar políticas públicas con mayor impacto social y económico.

Alcance y vigencia del Decreto 1017 de 2025

El Decreto 1017 de 2025 entró en vigor el 22 de septiembre de 2025 y aplica para todos los actores de la cadena de transporte de carga: transportadores grandes y pequeños, propietarios de vehículos particulares que busquen formalizarse, generadores de carga y entidades de control.

Implicaciones y desafíos

- Para los transportadores pequeños: la reducción de barreras patrimoniales y la inclusión en programas de reposición pueden aumentar su formalización y dar acceso a beneficios técnicos y financieros. No obstante, deberán adaptarse rápidamente a los estándares técnicos y de mantenimiento exigidos.

- Para los generadores de carga: tendrán mayor responsabilidad en garantizar condiciones justas de pago, tiempos de carga/descarga, y cumplir con los nuevos reportes, lo que implica mayores exigencias operativas.

- Retos de transición: la norma entra en un contexto con desigualdades regionales, limitaciones logísticas y problemas de acceso a financiamiento para los más pequeños; además, algunos actores podrían resistirse por los costos iniciales que implica adaptar flota, capacitar personal o cumplir con los mantenimientos requeridos.

- Para el Estado y control institucional: será clave implementar tecnología y vigilancia efectiva para que los nuevos estándares se cumplan, así como asegurar que los sistemas de reporte y datos (RNDC, básculas remotas etc.) operen con fiabilidad.

Beneficios del Decreto 1017 de 2025

- Mayor equidad entre grandes empresas y pequeños transportadores.

- Mejores condiciones laborales para los conductores, con impacto positivo en la seguridad vial y la calidad del servicio.

- Reducción de la informalidad en el sector transporte.

- Renovación de flota con menores emisiones contaminantes y riesgos mecánicos.

El Decreto 1017 de 2025 marca un punto de inflexión para el transporte de carga en Colombia. Más que ajustes regulatorios, representa la oportunidad de reconfigurar una cadena logística más justa, moderna y sostenible. Su éxito dependerá de la implementación efectiva, la supervisión estatal y el acompañamiento a los transportadores más vulnerables en la integración tecnológica, y en que los cambios normativos sean acompañados por políticas que mitiguen los costos de adaptación.

Fuentes

Ministerio de Transporte de Colombia. (22 de septiembre de 2025). El Gobierno del cambio transforma el transporte de carga en Colombia: entra en vigencia histórico decreto que equilibra la cadena logística. https://mintransporte.gov.co/publicaciones/12124/el-gobierno-del-cambio-transforma-el-transporte-de-carga-en-colombia-entra-en-vigencia-historico-decreto-que-equilibra-la-cadena-logistica/

Galeano, P. (22 de septiembre de 2025). ¿Tiene camiones de carga liviana o volquetas? Con estos nuevos planes puede reponerlos. Portafolio. https://www.portafolio.co/negocios/industrias/gobierno-expide-decreto-que-reforma-el-transporte-de-carga-en-colombia-640452

Radio Nacional de Colombia. (2025, septiembre 23). MinTransporte publica decreto para reformar el transporte de carga en Colombia. Radio Nacional de Colombia. https://www.radionacional.co/actualidad/mintransporte-publica-decreto-para-reformar-el-transporte-de-carga-en-colombia

Martínez, L. (22 de septiembre de 2025). Entró en vigencia decreto que reforma de manera estructural el transporte de carga. La República. https://www.larepublica.co/economia/entro-en-vigencia-decreto-que-reforma-de-manera-estructural-el-transporte-de-carga-4230519

Impacto de los aranceles de Trump en la economía colombiana

Posted on septiembre 22nd, 2025

A mediados de abril en los muelles de Cartagena se empezó a notar algo inusual: cargamentos de flores, café y confecciones aguardaban más tiempo del habitual antes de embarcar hacia Estados Unidos. La razón pronto quedó al descubierto: la administración de Donald Trump había impuesto un arancel general del 10 % sobre gran parte de las exportaciones colombianas, en vigor desde el 5 de abril.

La medida, que inicialmente parecía transitoria, se consolidó el 7 de agosto con una estructura arancelaria más estricta: un mínimo global del 10 %, salvo para sectores estratégicos como petróleo, carbón, oro y otros metales preciosos.

Más que un obstáculo temporal, esta situación se ha convertido en una oportunidad para redefinir la estrategia exportadora de Colombia y avanzar hacia un modelo más diversificado y resiliente. El verdadero desafío no está solo en asumir mayores costos arancelarios, sino en acelerar la apertura de nuevos destinos, consolidar acuerdos comerciales alternativos y fortalecer la productividad interna para reducir la dependencia del mercado estadounidense.

Sectores más afectados por los aranceles de Trump

Aunque solo el 18 % de las exportaciones colombianas se ven directamente afectadas por los aranceles de Trump, los impactos son palpables en sectores clave para el empleo rural: confecciones, alimentos, flores y café.

De acuerdo con proyecciones de la Asociación Nacional de Instituciones Financieras (ANIF), si el arancel del 10 % se mantiene por dos años, el PIB colombiano podría caer un 0,1 % en 2025, y la inflación subir del 4,2 % al 4,4 %.

El costo social detrás de las cifras

La floricultura, el café y el banano no solo representan divisas: son la base económica de miles de familias, en su mayoría encabezadas por mujeres.

María Fernanda Restrepo, trabajadora en una finca florícola de Cundinamarca, lo resume así: “Cuando suben los costos, las empresas recortan horas o personal. Y nosotras, las mujeres del campo, somos las primeras en sentirlo”.

Un arancel del 25 %, como ha insinuado la Casa Blanca, podría poner en riesgo decenas de miles de empleos y agravar la fragilidad de comunidades rurales.

En algunas zonas cafeteras del Quindío, líderes comunitarios alertan que la caída en los ingresos por exportaciones no solo afecta la economía, sino también la capacidad de financiar programas sociales y de infraestructura.

Respuesta del Gobierno colombiano frente a los aranceles

Ante este panorama, el Ejecutivo insiste en diversificar mercados, reforzando vínculos con Europa, Asia y otros países latinoamericanos para reducir la dependencia de Estados Unidos.

Paralelamente, se han activado los canales diplomáticos previstos en el Tratado de Libre Comercio (TLC) para buscar la exclusión de ciertos productos de los aranceles.

También se exploran opciones para fortalecer la industria local y renegociar aspectos del TLC bilateral (Universidad de San Buenaventura, 2025; Oriente Capital, 2025).

Riesgos geoeconómicos y tensiones internacionales

El giro diplomático hacia China y los BRICS, que el gobierno ve como una salida estratégica, podría aumentar las tensiones con Washington. La administración Trump ya ha advertido que podría elevar los aranceles hasta el 50 % en caso de que se profundice esta orientación.

Panorama en cifras

| Efecto | Impacto estimado | Fuente |

| PIB | -0,1 % en 2025 si persisten aranceles del 10 % | El País (2025) |

| Inflación | Aumento proyectado de 4,2 % a 4,4 % | El País (2025) |

| Exportaciones | 18 % de exportaciones afectadas; caída posible de hasta 8 % | Colombia One (2025); El País (2025) |

| Empleo rural (mujeres) | Riesgo significativo en floricultura, café y banano | The City Paper Bogotá (2025) |

El impacto de los aranceles en 2025 no es solo un asunto macroeconómico: también se siente en las fincas, las fábricas y en los puertos.

Colombia enfrenta el desafío de proteger sus sectores más vulnerables, diversificar destinos de exportación y fortalecer su productividad interna.

Más allá de la coyuntura con Estados Unidos, este escenario abre la oportunidad de replantear la estrategia comercial hacia un modelo más sostenible y resiliente, menos dependiente de un solo socio estratégico.

Referencias

Beltrán, L. (11 de agosto de 2025). Crisis Diplomática y Dependencia Comercial: Los Retos de Colombia ante la Amenaza de Aranceles de EE. UU. Universidad de San Buenaventura. https://usbcali.edu.co/crisis-diplomatica-y-dependencia-comercial-los-retos-de-colombia-ante-la-amenaza-de-aranceles-de-ee-uu/

CEIPA Business School. (5 de abril de 2025). Impacto de los aranceles en las exportaciones colombianas. CEIPA Business School. https://www.ceipa.edu.co

Chica, J. (9 de agosto de 2025). Los aranceles de Trump y su impacto potencial en el Oriente Antioqueño. Oriente Capital. https://www.orientecapital.co/2025/04/09/los-aranceles-de-trump-y-su-impacto-en-la-economia-del-oriente-antioqueno/

Dominguez, F. (11 de agosto de 2025). Trump’s Latin America tariffs part of global battle against China and multipolar world. People’s World. https://www.peoplesworld.org/article/trumps-latin-america-tariffs-part-of-global-battle-against-china-and-multipolar-world/?

Emblin, R. (4 de marzo de 2025). Trump Tariffs: A looming crisis for Colombian farmers and women workers.. The City Paper Bogotá. https://thecitypaperbogota.com/opinion/trump-tariffs-a-looming-crisis-for-colombian-farmers-and-women-workers/?

Falah, N. (26 de abril de 2025). Impact of Trump’s Tariffs on Colombia’s US Exports Already Felt. Colombian One. https://colombiaone.com/2025/04/26/colombia-exports-us-trump-tariffs/

Infobae. (7 de agosto de 2025). Trump consolida aranceles globales del 10 %. Infobae. https://www.infobae.com/america/agencias/2025/08/01/trump-impone-araceles-con-un-minimo-generalizado-del-10/

Saenz, S. (8 de abril de 2025). The Impact of US Tariffs and Deportation on Colombia. The Yale Review of International Studies. https://yris.yira.org/column/the-impact-of-us-tariffs-and-deportation-on-colombia/?

Triana, S. (12 de agosto de 2025). Solo el 18% de las exportaciones de Colombia a Estados Unidos sufre un impacto significativo por los aranceles de Trump. El País. https://elpais.com/america-colombia/2025-04-24/solo-el-18-de-las-exportaciones-de-colombia-a-estados-unidos-sufre-un-impacto-significativo-por-los-aranceles-de-trump.html

AmCham Colombia,( 29 de julio de 2025) Arancel del 10 % de EE. UU. a Colombia: oportunidad si actuamos, amenaza si no” AmCham Colombia. https://amchamcolombia.co/noticias-colombia/arancel-del-10-de-ee-uu-a-colombia-oportunidad-si-actuamos-amenaza-si-no-advierte-amcham-colombia/?utm_source=chatgpt.com

Triana S,( 23 ABR 2025), Solo el 18% de las exportaciones de Colombia a Estados Unidos sufre un impacto significativo por los aranceles de Trump. El País España, https://elpais.com/america-colombia/2025-04-24/solo-el-18-de-las-exportaciones-de-colombia-a-estados-unidos-sufre-un-impacto-significativo-por-los-aranceles-de-trump.html?utm_source=chatgpt.comcolombia-situacion-inmobiliaria-2025/

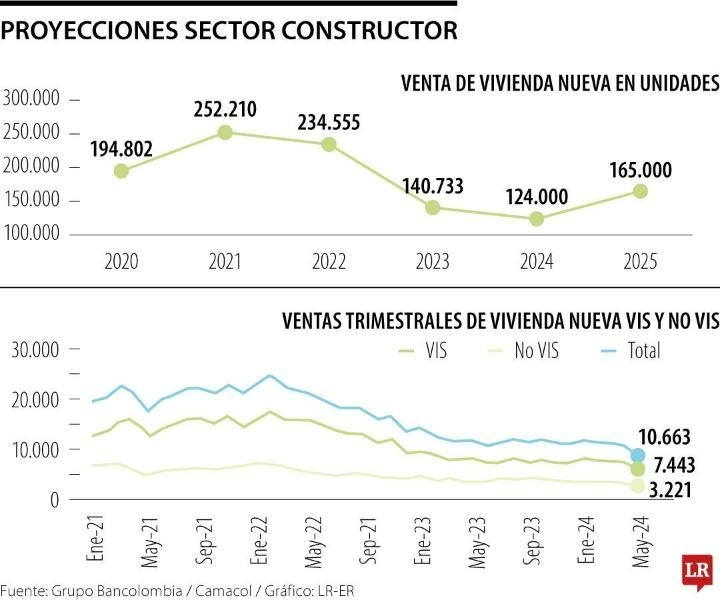

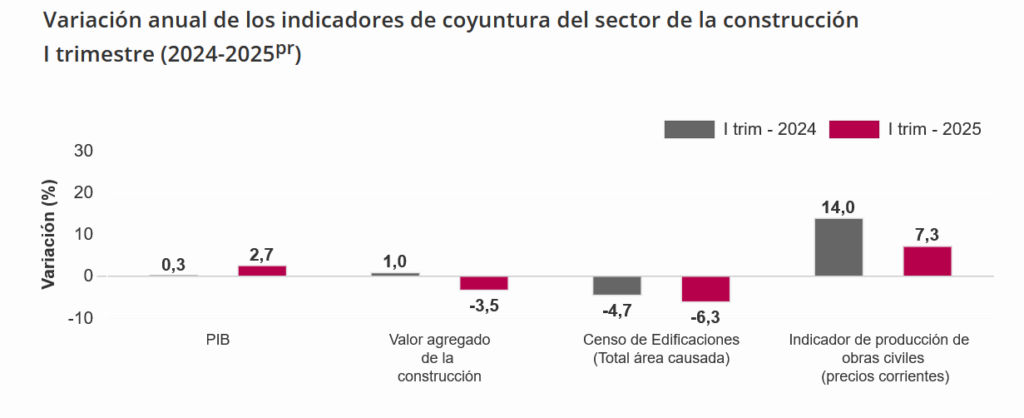

Sector construcción en Colombia 2025: entre el repunte y los desafíos

Posted on septiembre 22nd, 2025

El sector construcción en Colombia 2025 mostró en el primer trimestre un comportamiento mixto: las obras civiles crecieron 3,8 %, mientras que las edificaciones retrocedieron 7,0 % frente al mismo periodo de 2024.

En el contexto macroeconómico, el PIB colombiano creció 2,7 %, un dato positivo pero insuficiente para disipar las presiones financieras que enfrenta la industria.

Desde la Cámara Colombiana de la Construcción (Camacol) se proyecta un crecimiento económico nacional del 2,6 % para todo 2025, superando el 1,9 % registrado en 2024. Sin embargo, la advertencia es clara: el costo del crédito sigue siendo un freno, con tasas hipotecarias que rondan el 11,4 %.

Fuente: DANE, IEAC

Mercado inmobiliario: ventas de vivienda en recuperación

El sector de la vivienda muestra señales de dinamismo:

- 165.000 unidades podrían venderse este año, un crecimiento del 8 % frente a 2024, según Bancolombia.

- Los lanzamientos crecieron 4 % hasta junio, aunque las iniciaciones de proyectos cayeron 26 % debido a trabas en subsidios y preventas.

- BBVA Research proyecta un aumento del 9 % en ventas de vivienda nueva, especialmente en el segmento No-VIS.

Los retos siguen vigentes: escasez de suelo urbanizable, altos costos de materiales y tasas hipotecarias cercanas al 11,4 %.

Infraestructura: una recuperación lenta y desigual

Un informe reciente revela que la reactivación del sector construcción en 2025 está impulsada principalmente por las obras civiles. En contraste, las edificaciones y los proyectos de gran infraestructura mantienen un rezago.

El sector construcción colombiano en agosto de 2025 está lejos de un boom, pero ya no se encuentra en terreno negativo. Con obras civiles repuntando y un mercado de vivienda en proceso de reactivación, el desafío es transformar estas señales en un crecimiento sostenido.

Inversión y resiliencia del sector

La inversión en maquinaria y el avance de proyectos de infraestructura han sido claves para evitar una caída más profunda, según la Asociación Nacional de Instituciones Financieras (ANIF) y Asogravas. No obstante, se requiere:

- Eficiencia en la ejecución de obras.

- Políticas públicas más ágiles.

- Fuentes de financiamiento estables.

El impacto del fin del programa “Mi Casa Ya”

La culminación del programa “Mi Casa Ya” marca un punto de inflexión en la política de vivienda social en Colombia. Su cierre implica:

- Menor construcción de vivienda de interés prioritario.

- Reducción en el acceso a crédito para hogares vulnerables.

- Pérdida de un motor clave de empleo urbano y demanda interna.

El desafío será diseñar mecanismos alternativos que sostengan la demanda interna y eviten una desaceleración en un sector clave para el crecimiento y la cohesión social.

Riesgos externos y la necesidad de nuevas políticas

La combinación de choques externos y menor estímulo interno limita la capacidad del país para sostener ingresos y estabilidad social. A ello se suma la finalización del programa “Mi Casa Ya”, que frena uno de los motores más dinámicos de la demanda interna y el empleo urbano.

Ante este panorama, se vuelve urgente:

- Diversificar la oferta exportadora.

- Diseñar nuevos mecanismos de apoyo a la vivienda social.

- Mantener el impulso de las obras civiles como motor de crecimiento.

El sector construcción en Colombia en 2025 muestra una reactivación parcial: mientras las ventas de vivienda y las obras civiles crecen, persisten obstáculos en edificaciones, financiamiento y vivienda social.

El futuro dependerá de la capacidad del país para acelerar proyectos estratégicos, reducir costos financieros y superar barreras estructurales.

Referencias

Asociación Nacional de Instituciones Financieras (3 de julio de 2025). Inversión y el sector constructor, una relación que no debe pasar desapercibida. Centro de estudios económicos. https://www.anif.com.co/comentarios-economicos-del-dia/inversion-y-el-sector-constructor-una-relacion-que-no-debe-pasar-desapercibida/

Asogravas (13 de enero de 2025). Sector en jaque: los retos de la construcción en Colombia para 2025. https://asogravas.org/sector-en-jaque-los-retos-de-la-construccion-en-colombia-para-2025/

Bancolombia (31 de julio de 2025). Reportes del sector construcción, infraestructura y vivienda en Colombia en 2025. Capital Inteligente. https://www.bancolombia.com/empresas/capital-inteligente/especiales/informes-sectoriales/sector-construccion

Cámara Colombiana de la Construcción (7 de enero de 2025). Perspectivas económicas del sector constructor para el 2025. Revista Urbana. https://camacol.co/actualidad/publicaciones/revista-urbana/103/actualidad/perspectivas-economicas-del-sector

Departamento Administrativo Nacional de Estadística (2025). Indicadores Económicos Alrededor de la Construcción (IEAC). https://www.dane.gov.co/files/operaciones/IEAC/bol-IEAC-Itrim2025.pdf

Hernández, M. & Téllez, M. (2025). Colombia | Situación Inmobiliaria. BBVA research. https://www.bbvaresearch.com/publicaciones/colombia-situacion-inmobiliaria-2025/

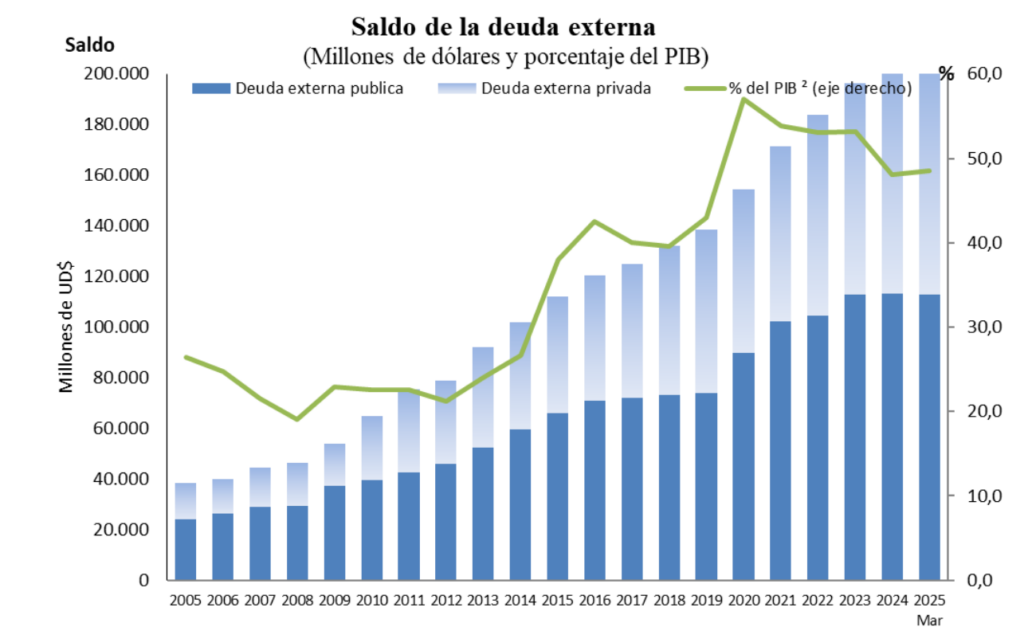

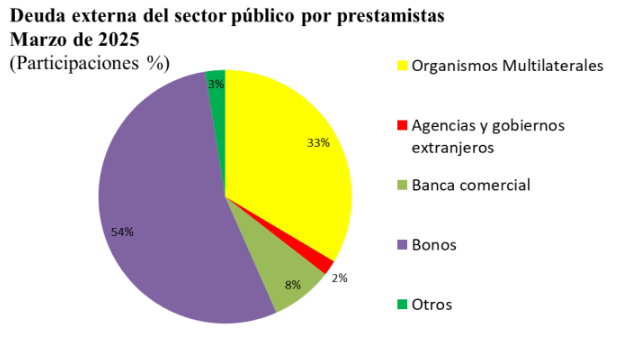

Deuda externa de Colombia en 2025

Posted on septiembre 22nd, 2025

En abril de 2025, la deuda externa de Colombia —sumando compromisos públicos y privados— alcanzó US$207,8 millones, lo que equivale al 49,2 % del PIB. Este salto no solo representa el mayor aumento mensual en un año, sino que marca un giro preocupante en la tendencia que venía mostrando cierta estabilidad.

Pero la cifra no se detiene ahí. Según el Marco Fiscal de Mediano Plazo 2025–2026, la deuda pública total podría escalar hasta el 63 % del PIB, el nivel más alto en décadas.

Déficit fiscal y “cláusula de escape”

En marzo, el déficit fiscal ya había alcanzado el 2 % del PIB, el registro más elevado en los últimos 20 años.

La respuesta del gobierno fue activar la llamada “cláusula de escape”, un mecanismo que suspende temporalmente los límites de la regla fiscal y permite mayor endeudamiento. Si bien esto brinda oxígeno a corto plazo, también alimenta el debate sobre la disciplina fiscal futura.

Fuente: Banco de la República

El plan de financiamiento

Para cubrir un déficit proyectado del 7,1 % del PIB, el Ministerio de Hacienda anunció que emitirá US$2.400 millones en bonos externos, contratará US$1.000 millones en préstamos bancarios y aumentará la emisión de deuda interna.

Sin embargo, el deterioro de las cuentas públicas ya tuvo su costo: la calificadora S&P Global rebajó la nota soberana a BB con perspectiva negativa, encareciendo el financiamiento externo.

Fuente: Banco de la República

Retos estructurales que aprietan el margen

El endeudamiento se acerca peligrosamente al límite legal del 71 % del PIB, mientras que los déficits persistentes —superiores al 7 %— reflejan un desequilibrio crónico entre gasto público y recaudación.

A esto se suma un mayor costo de financiamiento por la pérdida de confianza internacional y una dependencia excesiva de la deuda externa para financiar gasto corriente, en lugar de inversión productiva.

Estrategias sobre la mesa

Algunos frentes ya están en marcha. Entre ellos:

- Recompra de deuda externa: Un programa enfocado en bonos a largo plazo (2030–2061) emitidos en francos suizos y euros, con el objetivo de reducir la carga en dólares y los costos de interés.

- Mejora normativa y previsibilidad fiscal: Mayor control del gasto, claridad en la comunicación y fortalecimiento institucional son esenciales para recuperar confianza.

- Reforma tributaria estructural: Ampliar la base y diversificar ingresos, clave para reducir déficit y dependencia del endeudamiento.

- Sostenibilidad a mediano plazo: Reincorporar gradualmente los límites fiscales y frenar expansiones de gasto.

- Gestión más eficiente de deuda: Usar herramientas como SIGADE [ Sistema de Gestión y Análisis de la Deuda, es un software desarrollado por la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo)] para mejorar monitoreo, transparencia y planificación.

Colombia enfrenta un dilema fiscal que combina alto endeudamiento, déficits persistentes y mayor costo de financiamiento.

Las medidas que adopte en los próximos meses definirán si logra estabilizar su deuda o si se encamina hacia un escenario de vulnerabilidad macroeconómica más severa.

La clave estará en un manejo disciplinado, diversificación de fuentes y monedas, y una reforma tributaria capaz de sostener el gasto sin depender de préstamos cada vez más caros.

Referencias

Alguero, M. (22 de junio de 2025). Deuda pública por las nubes: cada minuto de 2025 le costará a Colombia $371 millones. El Colombiano. https://www.elcolombiano.com/negocios/colombia-rompe-record-deuda-externa-sube-63-pib-EM27817399

Centro de Estudios de Trabajo. (24 de junio de 2025). La regla fiscal en 2025 y el modelo que ya no funciona. Cedetrabajo. https://cedetrabajo.org/la-regla-fiscal-en-2025-y-el-modelo-que-ya-no-funciona/

Reuters (11 de junio de 2025). Colombia elevará endeudamiento interno y externo del 2025 ante mayor déficit fiscal: fuentes. https://www.reuters.com/latam/negocio/ZBWC27E4TVO6JLWO5VEIUIAH5U-2025-06-11/

RT Staff Reporters (10 de julio de 2025). Colombia’s Debt: Growth Slows as Borrowing Accelerates. The Rio Times. https://www.riotimesonline.com/colombias-debt-growth-slows-as-borrowing-accelerates/

Saavedra, F. (22 e mayo de 2025). Colombia enfrenta su mayor déficit fiscal en 20 años, según el Comité de la Regla Fiscal. Infobae. https://www.infobae.com/colombia/2025/05/22/colombia-enfrenta-su-mayor-deficit-en-dos-decadas-alcanzo-el-2-asi-lo-confirmo-la-carf/

Sánchez, C. (8 de junio de 2025). El Gobierno alista el ‘botón rojo’ de escape fiscal para flexibilizar el techo de la deuda. El País. https://elpais.com/america-colombia/2025-06-09/el-gobierno-alista-el-boton-rojo-de-escape-fiscal-para-flexibilizar-el-techo-de-la-deuda.htmlG471c